Sur 10 ans, Cora et Match, bien qu’appartenant au même propriétaire, ont connu des fortunes opposées. Pour avoir accepté un pas de côté, Match en tire aujourd’hui profit. Et Cora, comme tous les grands hypers, est à la peine, ce qui finira par imposer des choix stratégiques d’autant plus douloureux qu’ils seront retardés.

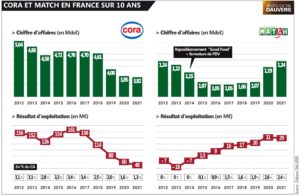

Cora et Match ont deux points communs : d’abord, ils partagent les mêmes actionnaires, la famille Bouriez ; ensuite, ils constituent un formidable résumé des enjeux du retail. Cora, comme l’ensemble des grands hypers, est en souffrance structurelle. Sur dix exercices, de 2012 à 2021, l’enseigne a perdu plus d’un milliard d’euros de chiffre d’affaires, soit quasiment 25 % de son activité.

Parmi les facteurs explicatifs à ce recul, il y a bien sûr le départ de la centrale Francap – affiliée Cora de longue date – en 2018 et qui participe à la forte baisse du CA en 2019. Il y a évidemment aussi la crise Covid qui a pénalisé les hypers, en favorisant des magasins plus à proximité des consommateurs. Mais, au-delà, Cora souffre du désamour pour les grands hypers, d’autant plus que le peu de réinvestissement dans les années 2000 rend nombre d’entre-eux nettement moins attractifs que les Leclerc auxquels ils peuvent être confrontés.

Seconde faiblesse structurelle : le prix. Malgré l’accord aux achats avec Carrefour en 2014 (qui a amélioré la situation et désormais remplacé par un accord avec Intermarché), Cora est factuellement moins compétitif que des enseignes que les clients peuvent trouver sur leur route : Intermarché ou Super U par exemple. Certes, l’hyper a pour lui le choix. Mais cet argument n’a pas la même valeur pour des courses routinières ou exceptionnelles.

Troisième handicap : le non-alimentaire, en recul général sur la période. La faute au développement des enseignes spécialisées, au e-commerce mais surtout à la moindre légitimité désormais pour vendre des téléviseurs ou des réfrigérateurs. En ce sens, Cora résume formidablement l’enjeu de toutes les enseignes d’hypers, l’obstacle de la faible taille en plus. D’où la rentabilité qui s’érode comme inexorablement : 1,3 % de résultat d’exploitation l’an dernier.

A l’inverse, Match fait des étincelles. Au point que sa contribution au résultat pourrait bientôt devenir supérieure, alors que le chiffre d’affaires est trois fois moindre ! L’enseigne tire profit d’avoir osé un pas de côté stratégique il y a bientôt 10 ans.

A cette époque, Match a acté qu’il fallait s’éloigner du positionnement mass-market classique, le terrain sur lequel Market, U ou Intermarché étaient infiniment plus puissants. Louis Bouriez a alors vendu à sa famille (et à l’entreprise !) une stratégie de fermetures/cessions de magasins (plus d’une trentaine), accompagnée d’un virage appuyé vers l’alimentaire trad, et notamment la fabrication sur place.

Le résultat, c’est une enseigne qui ne compte plus qu’une (grosse) centaine de magasins mais qui ont tous une « histoire différente » de leurs concurrents supermarchés classiques, notamment en matière de frais trad (un univers sur lequel la part de marché de Match est 30 % supérieure au PGC/Frais LS). Ce qui a permis de cristalliser un cœur de clientèle plus fidèle. Depuis lors, le taux de nourriture de Match a progressé de 16 à 20 %. Et la rentabilité avec. Là encore, un excellent résumé des enjeux du retail !

Source : Le web/grande conso.